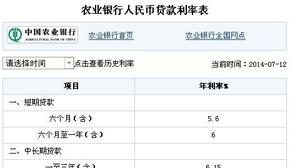

存款利率在降息后已经越来越低,目前1年期存款的利率为2.25%。

那么,如果存银行定期,一年能有多少利息呢?

银行有个利息公式:利率=(存款额/存款总额)*年利率。

从上面的公式可以看出,一年定期存款利息=(存入本金×(1+活期利率)÷365天×活期年利率)*[1-1.75%]。

以活期年利率1.08%计算,一年定期存款就能获得1024元利息,如果以活期年利率0.82%来计算,那么一年的定期就能获得1156元利息。

当然了,银行的存款利率是由国家统一制定的。

那么如果自己在网上银行购买了理财产品也能获得相应的利息吗?

答案是不能。

理财产品都有保本保息功能和投资期限的限制以及流动性和收益性之间的平衡问题。

(1)保本保息

(保本保息)是指在投资产品设计时,将资金投入其中(如国债、央行票据、高信用等级债券和同业存款等),到期能获得本金与收益的保证,一般用于投资银行理财产品。

(安全性)是指理财产品的收益水平及风险水平必须在银行存款利率和预期年收益率的基础上进行综合考量,不能以任何形式增加投资人的收益率预期。

(流动性)是指理财产品在投资期内可以随时变现,保证资金流动性。

(保本型):存款、国债、央行票据等无风险低收益品种;

(2)流动性

在投资期限和资金投向不变的情况下,由于理财产品的流动性是由流动性风险决定的,因此一旦投资者遇到流动性问题,也将会出现亏损。

[流动性风险因素主要包括以下几点:

(1)产品期限太短,资金投向太集中。

(2)投资项目前景不明朗或没有前景。

[流动性和收益性之间的平衡问题同样存在于货币基金、股票型基金以及其他理财产品中,投资者要注意选择流动性好的产品。

(3)收益性

根据上述公式,我们可以得出在投资期限为1年的前提下,到期后所获得的收益。

[银行理财产品收益计算公式:[银行理财产品收益率(%)=(预期年化收益率*实际收益率)÷365天× n]例如在2011年3月10日,有一款银行理财的收益率是:0.25%,这个收益率是按照活期利率来计算的。

[这里要注意的是,这款产品预期年化收益按季计算并不能保证在全年当中获得最高的实际收益。]

[这里要注意这款银行理财产品收益的计算公式中有一个因素可能会影响最终实际收益,那就是:年化收益率*实际收益率。]

[如果是在网上银行购买理财,那么所获得的收益就只是定期存款利息。

(4)期限错配

期限错配是指投资者投资于同一品种的两种或多种不同期限的理财产品,但其中某一类的产品又具有较高的流动性和较高的收益率。

[案例]投资者在银行购买了5年期人民币理财产品,期限5年后投资到期时发现该产品净值已跌至1.005,但仍然可以购买到。

[点评]随着金融市场的发展,期限错配逐渐成为人们投资理财所要面对的问题。

[解析]目前市场上期限错配方式主要有两种:一是把资金用于高风险、高流动性或高收益率的投资;二是把资金长期持有。

[关键词]期限错配成本收益率预期损失(最小化)风险损失(最大化)收益时间错配(长期-短期(1天-5天,1周,甚至1个月-3个月)